分析丨国产化仅2% ,MCU低价竞争风险

2023-02-08

来源:新材料情报NMT

前言:

整个2022年,MCU的价格可以用[跌宕起伏]形容。

2023年将成为国产MCU的关键年份,其中通用MCU将面临降价潮或倒闭潮。

消费MCU回升情况不容乐观

尽管MCU经历了大起大落,但受到影响较大的还是消费级MCU。

相反从汽车和工控来说,MCU的需求量反而持续上升,由于需求景气甚至有IDM厂商为此专门增加车规级芯片制造或封装产线。

全球MCU下游应用来看,汽车占39%,工控占27%,消费占18%。

而中国MCU的下游应用中消费位居第一,占比达到27%,其次才是汽车和工控。

目前,主控SOC芯片市场主要被英伟达、高通等垄断;

车规MCU市场的国产化率还在2%徘徊;

IGBT芯片国产替代最快,但2021年仍不足25%。

在消费级MCU厮杀的国产MCU厂商已经意识到,低端消费电子领域已经不具竞争优势,高性能MCU才是重要的发展蓝海和增量市场。

国内厂商转型但窗口期有限

国内MCU厂商开启转型之路,不断向车规级领域延伸。

但是,国产汽车MCU能在风口上停留的时间其实有限。

①国外厂商只需要通过扩产就能够解决市场的供不应求。

②技术趋势很可能将汽车MCU逐渐引向一个更集中化、高端化的市场,这更利好具有深厚技术沉淀的海外厂商。

2022年出现了两极分化,二、三梯队的MCU厂商可能目前仍然面临拿不到产能的情况。

而一线梯队的MCU已经出现了库存过剩的情况。

经过近两年的发展,部分头部国产车规MCU企业跑了出来。

不过,国内号称做车规MCU的有数十家,但真正有产品仅几家,且能进前装量产的企业较少,大量产品在后装市场推广。

整体来说,目前MCU库存恢复正常水准,需求回暖至少等到2023年第二季。

部分公司已成功拿下汽车项目定点,走到商业化阶段。

受限产能和出货体量

产能紧缺是影响国内MCU企业发展的一大重要因素。

国内能达到车规级标准的晶圆厂很少,汽车芯片占晶圆厂代工产能的比例很低,不足5%。

虽然消费电子疲软后,代工厂将产能向汽车转移,但仍需要时间。

2023年下半年产能紧缺状况应该会有所缓解。

从当前来看,汽车的市场和手机相比仍然小很多。

虽然单手机的芯片价值量大概在数百元,传统油车在2000元出头,纯电动汽车芯片价值量在六七千元;

但手机每年能有10数亿部的需求,而新能源车22年出货量才只有600万辆,全球汽车总出货量7000万辆出头,短期内汽车芯片市场很难与手机市场相提并论。

此外,由于汽车对可靠性要求更高,整车的研发周期更长,对应的芯片供应商导入速度远比手机更慢。

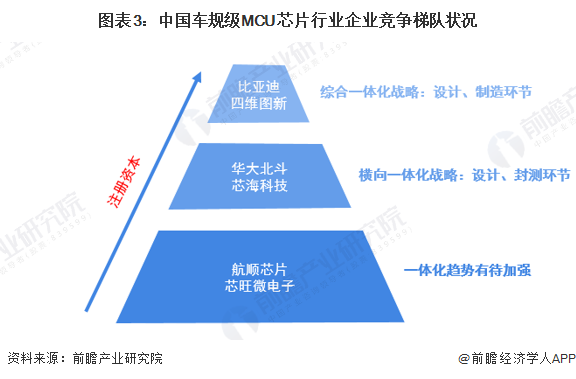

国内车规级MCU芯片行业竞争梯队

①资金实力雄厚的实行综合一体化战略的企业,如比亚迪和四维图新等,通过横向+纵向一体化战略,布局车规级MCU芯片的关键设计和制造环节;

②资金实力相对充足,通过横向一体化战略进入行业或者拓展业务的企业,如华大北斗和芯海科技等;

③目前资金有限,用于发展和扩大自身业务规模,尚未真正实行一体化战略的企业,如航顺芯片和芯旺微电子等。

目前主要从与安全性能相关性较低的低端车规 MCU 芯片领域切入。

产品主要应用在汽车雨刷、车灯、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,且已经实现了量产突破。

在中高端车规 MCU 芯片领域,电子助力转向系统、电子车身稳定系统、防抱死刹车系统、安全气囊系统、新能源车载逆变器、电池管理系统等为主要应用场景。

目前国产厂商技术实力尚比较薄弱,但部分厂商也逐渐实现了技术突破,具备国产替代的能力。

重构机会看架构变化和中央计算芯片的发展

以往车上的每个功能就需要一颗独立的MCU,芯片公司通常将产品做得定制化。

但未来的车载计算芯片可能会向通用型、大算力、和分布式方向发展,不同功能主要靠软件去定义而实现。

有主机厂对2025年后新架构车型的MCU需求量进行统计,单核MCU芯片数量达到120多颗,多核处理器的数量也在15颗左右。

随着智能化的发展,中央处理器针对算力部分进行区域式集中管理,控制类处理器则针对功能应用部分执行性能匹配,两大类芯片是相互协同,共同支撑未来整车架构。

根据HIS Markit的数据,2021 年中国 MCU 市场规模超过 365 亿美元,同比增长 35.8%,根据2021-2025 年 6.2% 的复合年增长率,预计到 2025 年将吸纳全球 30% 的供应。

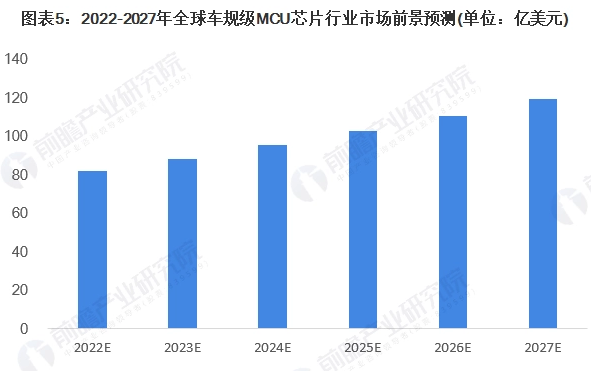

车用MCU的市场规模还将随之持续扩大,据ICinsights数据显示,至2026年,全球车规级MCU的市场规模预计达到110亿美元。

结尾:

在这个量产为王的时代,随着汽车芯片领域投资相对放缓,投资机构对营收和上车的应用重视度不断提升,车规芯片应加速自己的商业化步伐。

凭借本地化,国产供应商应更好地与车企保持交流,从技术支持、商业服务等角度满足国内车企的需求,共建汽车生态未来。

更多信息可以来这里获取==>>电子技术应用-AET<<